住宅ローンの返済方法をやさしく解説

元利均等返済と元金均等返済で、毎月の返済額や総返済額がどう変わるのかを分かりやすく解説します。

住宅ローンの返済方法には「元利均等返済」と「元金均等返済」の2種類があります。 同じ借入額・金利・期間でも、毎月の返済額の変化や総返済額(払う利息の総額)が変わるため、 契約前にこの違いを理解しておくことが大切です。

元利均等返済:毎月の返済額が一定

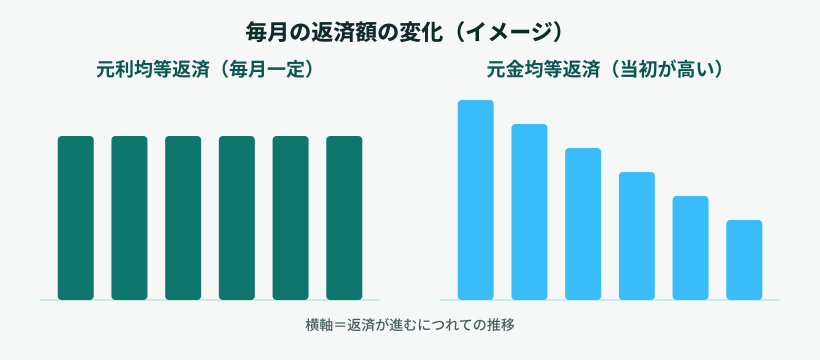

「元金+利息」を合計した毎月の返済額が、返済期間中ずっと一定になる方式です。 毎月の支払いが変わらないため家計の管理がしやすく、大半の住宅ローンで標準的に使われています。 ただし返済初期は利息の占める割合が大きく、元金がなかなか減らないという特徴があります。

元金均等返済:元金部分が一定、返済額は徐々に減る

毎月返す「元金」の部分を一定にし、そこに残高に応じた利息を上乗せする方式です。 借入直後は残高が大きい分利息も多く、返済額は当初が最も高く、年々減っていきます。 元金が早く減るため、同じ借入額・金利・期間であれば、元利均等返済より総返済額(利息の総額)は少なくなります。

どちらを選ぶべきか

総返済額を抑えたいなら元金均等返済が有利ですが、当初の返済額が高くなるため、 契約直後の収入や生活費に余裕が必要です。毎月の支払いを一定にして計画を立てやすくしたい場合は、 元利均等返済が選ばれることが多くなっています。

具体的な毎月返済額・総返済額の差は、借入額や金利、返済期間によって変わるため、 住宅ローン返済シミュレーターで両方の方式を実際に比較してみるのが確実です。

繰上返済も検討材料に

返済中にまとまった資金ができた場合は、繰上返済で利息を減らすことも可能です。 詳しくは繰上返済の効果シミュレーターで確認できます。