退職金にかかる税金の決まり方をやさしく解説

退職金がどのように「退職所得控除」「1/2課税」を経て税金が決まるのかを、ステップごとに分かりやすく解説します。

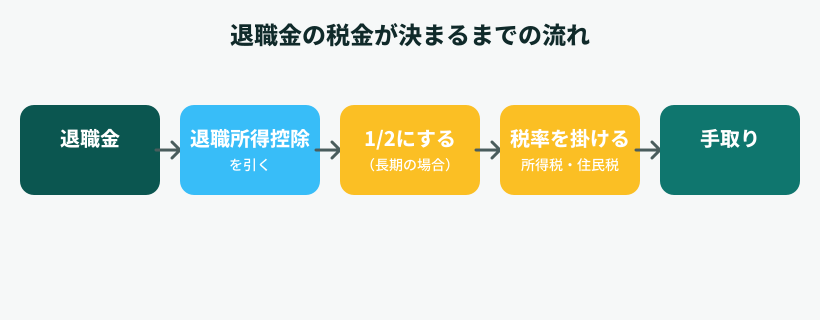

退職金は「退職所得」として、給与とは別に税金が計算されます(分離課税)。 長年の勤労に対するまとまった収入であることから、給与よりも税負担が軽くなるよう 手厚い控除が用意されているのが特徴です。

ステップ1:退職所得控除を引く

まず退職金から「退職所得控除」を引きます。控除額は勤続年数で決まり、 勤続20年以下は「40万円×勤続年数」(最低80万円)、20年を超える部分は「70万円×超えた年数」が 800万円に加算されます。勤続年数が長いほど控除額が大きくなる仕組みです。

ステップ2:残りの金額を1/2にする

退職所得控除を引いた残りの金額は、原則として1/2にしてから税金の対象になります。 これが退職金の税負担が軽くなる最大の理由です。 ただし勤続5年以下の場合の一部のケース(短期退職手当等)では、300万円を超える部分はこの1/2が適用されません。

ステップ3:税率を掛けて所得税・住民税を計算する

1/2にした後の金額(課税退職所得金額)に、所得税は通常の累進税率(5%〜45%、復興特別所得税込み)を、 住民税はほぼ一律10%を掛けて、それぞれの税額が決まります。 この合計を退職金から引いた金額が、実際に受け取る手取りです。

「退職所得の受給に関する申告書」を出し忘れると不利になる

勤務先にこの申告書を提出していれば、退職金の支払い時に上記の計算で税金が差し引かれて終わり(確定申告は基本不要)です。 提出していない場合は退職金から一律20.42%が差し引かれ、後で確定申告をして差額を取り戻す必要があるため、 提出を忘れないことが重要です。

ご自身の退職金・勤続年数での手取りの目安を確認したい場合は 退職金の税金シミュレーターをご利用ください。