繰上返済の「期間短縮型」と「返済額軽減型」の違いを解説

住宅ローンの繰上返済には2つのやり方があります。利息がどれだけ減るか、どちらが向いているかを分かりやすく解説します。

繰上返済は、まとまった資金で住宅ローンの残高を前もって減らすことです。 減らした分の利息がそのまま軽減されますが、その効果の出方には「期間短縮型」と「返済額軽減型」の 2つのやり方があり、どちらを選ぶかで結果が変わります。

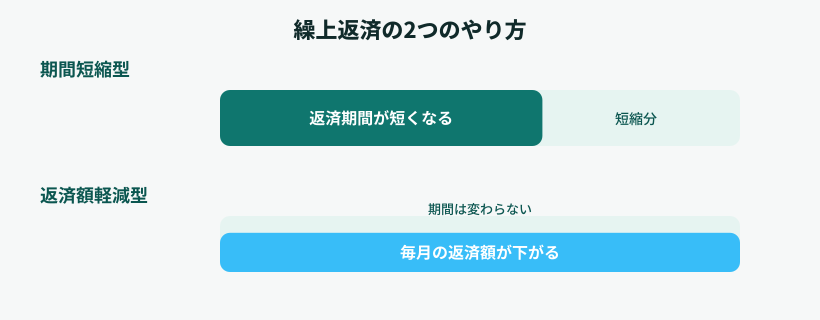

期間短縮型:毎月の返済額は変えず、完済を早める

毎月の返済額はそのままにして、繰上返済した分だけ完済までの期間を短くする方法です。 残る期間の利息がまとめて減るため、同じ繰上返済額なら、返済額軽減型より利息の軽減効果が大きくなります。 毎月の生活費に変化がないため、無理なく利息を減らしたい場合に向いています。

返済額軽減型:返済期間は変えず、毎月の負担を減らす

完済までの期間はそのままにして、毎月の返済額を下げる方法です。 利息の軽減効果は期間短縮型より小さくなりますが、毎月のキャッシュフローにゆとりを持たせたい場合に向いています。 子どもの教育費がかさむ時期や、生活費に余裕を持たせたいタイミングで選ばれることが多い方法です。

どちらが得かは目的次第

総利息を最小化したいなら期間短縮型、毎月の支出を抑えたいなら返済額軽減型、と目的によって選び方が変わります。 どちらも「繰上返済した分の元金に対する利息がなくなる」という点は同じですが、 その効果が「期間」に出るか「毎月の返済額」に出るかが違いです。

実際の借入残高・金利・残り期間を入力して、両方の方式での利息軽減額・短縮される期間を比較したい場合は 繰上返済の効果シミュレーターをご利用ください。