手取りの計算方法をやさしく解説

額面年収から手取りが決まるまでの仕組みを、社会保険料・所得税・住民税の3ステップで分かりやすく解説します。

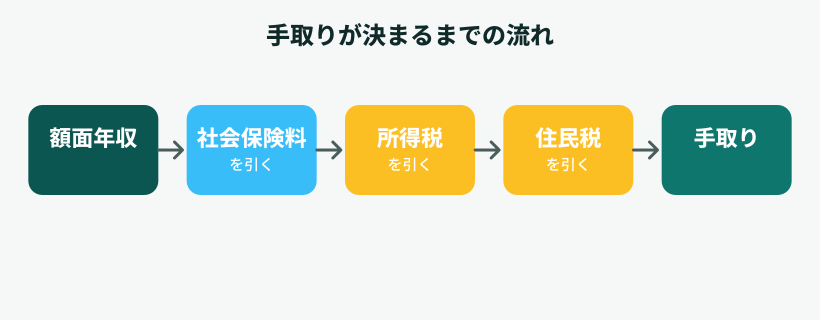

「額面年収500万円なのに、手取りはなぜ400万円もないの?」と感じたことはないでしょうか。 差額の正体は、給与から自動的に引かれる社会保険料と税金です。 ここでは、額面から手取りが決まるまでの流れを3ステップで説明します。

ステップ1:社会保険料を引く

まず額面から、健康保険・厚生年金・雇用保険(40〜64歳はこれに介護保険も加わります)が引かれます。 これらは会社と本人が半分ずつ負担する「労使折半」が基本で、給与から引かれるのは本人負担分です。 おおよそ額面の14〜15%程度になることが多いです。

ステップ2:給与所得を求め、所得税を計算する

税金の計算では、まず額面年収から「給与所得控除」(会社員のための必要経費にあたるもの)を引いて 「給与所得」を求めます。そこからさらに社会保険料や基礎控除(48万円)を引いた金額が 「課税所得」となり、これに所得税の税率(収入が多いほど高くなる累進課税)を掛けて所得税が決まります。 実際には復興特別所得税(2.1%分)も上乗せされます。

ステップ3:住民税を計算する

住民税も所得税と似た考え方ですが、税率はほぼ一律10%で、基礎控除の金額(43万円)が所得税とは 少し異なります。これに加えて、所得に関わらずほぼ一定額の「均等割」が上乗せされます。

手取り=額面 −(社会保険料+所得税+住民税)

この3つを額面年収から引いた残りが、実際に受け取る「手取り」です。 具体的な金額は年収・年齢・お住まいの都道府県によって変わるため、 年収手取り計算シミュレーターに数値を入れて確認するのが確実です。

よくある誤解

ボーナス(賞与)にも社会保険料・税金がかかりますが、本来は月給とは別の計算式になります。 本ツールは賞与込みの年収を12等分した概算のため、実際の毎月の手取りとは多少の差が出ます。 また配偶者控除・扶養控除は現バージョンでは未対応で、これらがある場合は実際の手取りはもう少し多くなります。