複利の力をやさしく解説。積立はなぜ後半に伸びるのか

毎月の積立がなぜ「雪だるま式」に増えていくのか、複利の仕組みと積立期間の関係を分かりやすく解説します。

「毎月3万円を20年積み立てたら、単純に3万円×12ヶ月×20年=720万円」と考えがちですが、 運用しながら積み立てると、これより多くの資産になることがあります。その差を生むのが「複利」の力です。

複利とは:利益が利益を生む仕組み

複利とは、運用で得た利益を元本に加えて、その合計に対してさらに利益がつく仕組みです。 最初の利益はわずかでも、それが翌年以降の元本に組み込まれていくことで、 利益が利益を生む「雪だるま式」の増え方になります。

なぜ後半になるほど伸びが大きくなるのか

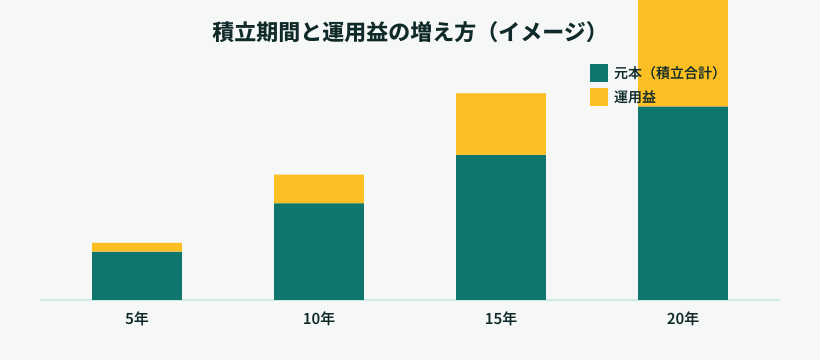

積立を始めた直後は、運用されている期間が短いため運用益はまだ小さく、資産のほとんどは積立てた元本です。 しかし年数が経つにつれて、運用される元本(過去の積立+それまでの運用益)が大きくなっていくため、 同じ利回りでも生まれる運用益の金額自体が増えていきます。 図のように、5年目と20年目では元本に対する運用益の割合が大きく違うのはこのためです。

積立を早く始めるほど有利な理由

複利の効果は「時間」をかけるほど大きくなります。同じ毎月積立額・利回りでも、 積立期間が10年と20年では、運用益の差は2倍以上になることも珍しくありません。 毎月の積立額を増やすことと同じくらい、早く始めて長く続けることが資産形成では重要になります。

注意点:利回りは保証されたものではない

ここで説明した複利の効果は、想定した利回りで運用できた場合の概算です。 実際の投資商品(投資信託・株式など)は価格が変動し、元本が保証されているわけではありません。 NISA等を活用する場合も、想定利回りはあくまで目安として捉えることが大切です。

ご自身の積立額・期間・想定利回りでの将来価値を確認したい場合は 積立・複利シミュレーターをご利用ください。